IRPF- IASS ¿Me corresponde presentar Declaración Jurada?

En el mes de Junio inició la nueva campaña de DGI para la presentación de la Declaración Jurada de IRPF – IASS

Están exonerados de presentación

- Los trabajadores dependientes con un único ingreso que no superaron los $ 717.690 nominales en 2020, y que simultáneamente no optaron por la reducción del 5% en los anticipos por el régimen de núcleo familiar.

- Los trabajadores dependientes con un único ingreso que sí superaron los $ 717.690 nominales, pero que percibieron ingresos en diciembre de 2020 –la empresa ya les hizo el ajuste anual ese mes– y no optaron por la reducción del 5% en los anticipos por el régimen de núcleo familiar.

- Los trabajadores que presten servicios personales fuera de la relación de dependencia que no hayan tenido ingresos en el período enero-diciembre de 2020.

¿Entonces, a quien le corresponde declarar?

- Los trabajadores con más de un empleador que hayan superado los $ 717.690 nominales en el año.

- También los que tuvieron un solo empleador en el año, superaron el monto mencionado, pero no percibieron ingresos en el mes de diciembre.

- Los trabajadores profesionales y no profesionales que hayan prestado servicios fuera de la relación de dependencia y no hayan tributado IRAE.

- Las personas físicas con ingresos correspondientes a arrendamientos que no fueron objeto de retención y que no hayan realizado los anticipos mensuales.

- Los jubilados con más de una pasividad que hayan percibido ingresos superiores a $ 717.690 nominales durante 2020.

Alquileres y cuota hipotecaria

Para poder deducir alquiler o cuota hipotecaria también se debe presentar declaración jurada.

En el caso del alquiler se imputa como pago del IRPF el 6% del arrendamiento efectivamente pagado en 2020 sin perjuicio de que el contrato haya abarcado la totalidad del año.

Para ello se debe identificar al arrendador y, además, el contrato debe estar por escrito y su plazo no debe ser inferior a un año.

Al beneficio de cuota hipotecaria pueden acceder los contribuyentes de IRPF siempre que el costo de la vivienda al momento de la compra no haya superado las 794 mil unidades indexadas y a su vez el monto máximo a deducir no podrá superar las 36 BPC anuales.

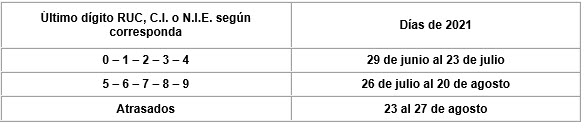

Plazos para presentar declaraciones

Si tengo un saldo a cobrar, se puede concurrir a una red de cobranzas o mediante al banco que se haya elegido. En caso de que el saldo a cobrar supere las 10.000 UI si o si deberá elegir una institución bancaria para acceder a ese dinero.

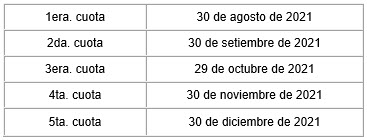

Si luego de realizar la declaración jurada surge un saldo a pagar, la misma se podrá realizar hasta en 5 cuotas iguales y consecutivas. De acuerdo al siguiente cuadro de vencimientos.

Vencimiento de pagos

Identidad digital para facilitar el trámite.

La Dirección General Impositiva promueve que los contribuyentes del Impuesto a la Renta de las Personas Físicas (IRPF) y del Impuesto de Asistencia a la Seguridad Social (IASS) obtengan la identidad digital para facilitar el trámite de declaración jurada de esos tributos, pero que además sirve luego para utilizar en cualquier trámite en línea ante organismos del Estado.

¿Cómo funciona la identidad digital?

Los contribuyentes que se identifican con cédula de identidad ahora pueden acceder a los Servicios en línea de DGI mediante cualquiera de estas cuatro identidades digitales:

- Usuario Gub.uy

- Identidad Mobile Abitab

- TuID Antel (próximamente disponible en Redpagos)

- Cédula de identidad electrónica

Las tres primeras identidades digitales requieren la verificación presencial de identidad en los locales habilitados a esos efectos, mientras que con la cédula de identidad electrónica (la nueva cédula), el contribuyente ingresa a los servicios de DGI utilizando un lector de tarjetas para cédula de identidad electrónica, y digita el pin asociado a su cédula. Dicho trámite es gratuito.

Si el contribuyente ya cuenta con clave de años anteriores:

Solo debe de ingresar. Completar los datos adicionales solicitados y luego valido los mismos por correo electrónico.

Si el contribuyente no cuenta con clave:

Deben de hacerlo mediante cualquiera de las cuatros identidades digítales. Viendo en cada caso que es lo más apropiado para el contribuyente.

Fuente: DGI